はじめに:なぜ「堅実なあなた」こそが投資で成功しやすいのか

「周りがNISAを始めたから焦っているけれど、やっぱり自分のお金が減るのは耐えられない…」 「銀行に預けておくよりはマシ程度でいい。とにかく安全第一でいきたい」

こんにちは、シンママ投資家のKeiです! 前回、投資は「敗者のゲーム」であるという衝撃的なデータをお話ししました。プロでも市場平均(インデックス)に勝つのは難しく、手数料の分だけ負けてしまうのが現実です。

だからこそ、派手な利益を追わず、着実な守りを重視する「タイプA(堅実・防衛型)」の方は、実は投資の世界で「大負けしない=最後に勝つ」可能性を最も秘めているタイプなんです。

今回は、アップルやエヌビディアといったキラキラした銘柄に惑わされず、あなたの心の平穏を守りながら資産を増やすための「防衛型戦略」を徹底的に深掘りします!

1. あなたの性格特性:なぜ「損失」が人一倍怖いのか?

投資を始める前に、まずは自分の「心」を知ることから始めましょう。行動ファイナンス理論や「Big Five」といった性格特性で見ると、タイプAの方には次のような特徴があります。

「損失回避」のバイアスが人一倍強い

タイプAの方は、1万円が得られる喜びよりも、1万円を失う痛みの方を大きく感じる「損失回避性」が非常に強い傾向にあります 。これは人間として非常にまっとうな生存本能ですが、投資においては「わずかな含み損でパニックになり、投げ売りしてしまう」というリスクに繋がります 。

神経症傾向が高い(ボラティリティへの過敏さ)

心理学的な指標では「神経症傾向」が高いとされ、日々の株価の上下(ボラティリティ)が、そのまま生活のストレスに直結してしまいがちです 。

投資を始めてからスマホの画面を何度もチェックしては溜息をついているなら、それは「投資先」ではなく「投資手法」があなたの性格に合っていない証拠です。タイプAの方にとって最も重要なのは、「夜ぐっすり眠れる状態」を維持すること。これが投資継続の絶対条件です 。

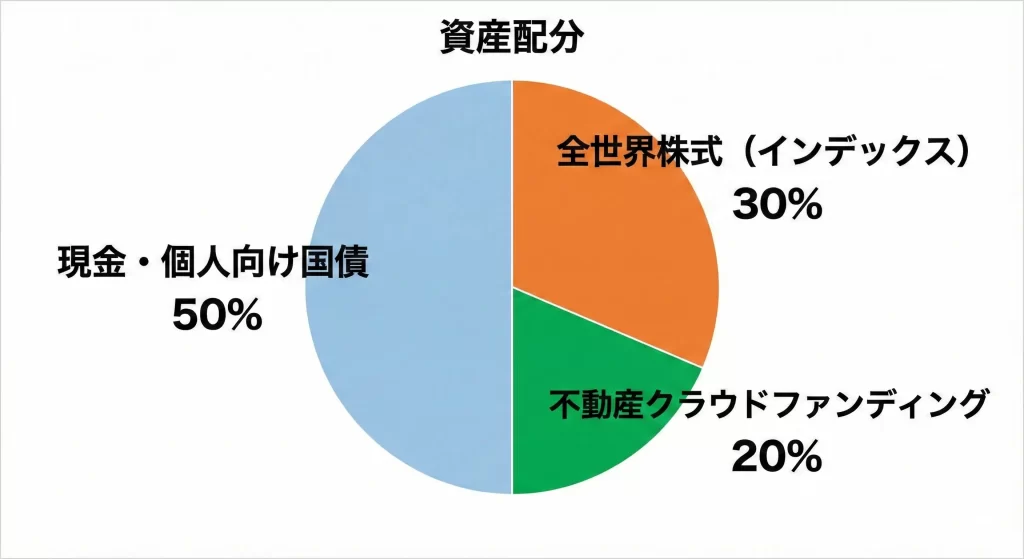

2. タイプAの黄金ポートフォリオ:守りと攻めの「5:3:2」

では、具体的にどんな割合でお金を持てばいいのでしょうか?色んな研究レポートから導き出した、堅実・防衛型のためのアセットアロケーション(資産配分)の概要がこちらです。

- 現金・個人向け国債:50%

- 全世界株式(インデックス):30%

- 不動産クラウドファンディング:20%

この構成の狙いを詳しく見ていきましょう。

なぜ「現金半分」が必要なのか?

タイプAの方に「株式100%」は絶対に推奨しません 。もし市場全体が30%暴落したとき、資産の半分が現金(または国債)であれば、ポートフォリオ全体のダメージは15%程度に抑えられます。この「半分は絶対に減らない」という安心感が、パニック売りを防ぐ最強の防波堤になります 。

「全世界株式」は30%に抑える

コア資産として「eMAXIS Slim 全世界株式(オール・カントリー)」は優秀ですが、あくまでリスク資産です 。これを資産の30%程度に留めることで、世界経済の成長の恩恵を少しずつ受け取ります 。

3. 「不動産クラウドファンディング」がタイプAの救世主になる理由

ここで注目なのが、資産の20%を占める「不動産クラウドファンディング(不動産CF)」です。

タイプAの方にとって、株価が毎日1円単位で動くのは精神衛生上よくありません。その点、COZUCHIやCREALといった不動産CFには、株にはない強力なメリットがあります 。

価格が変動しない安定性

不動産CFは株式市場に上場していないため、日々の「時価」の動きがありません。運用期間中は評価額が変わらないため、心理的な安定性が非常に高いのが特徴です 。

元本を守る「優先劣後構造」

もし不動産価格が下落しても、事業者(劣後出資者)が先に損失を被り、私たちの出資金(優先出資者)は守られやすい仕組み(例:20%程度の下落までなら元本に影響なし)になっています 。これが、絶対に損をしたくないタイプAの方にとっての「最強の安全装置」になります。

4. タイプAのための「新NISA」具体的アクションプラン

レポートの提言に基づいた、具体的かつ現実的なステップを整理します。

つみたて投資枠:月1〜3万円から

無理に枠を使い切ろうとせず、月1〜3万円程度の少額から始めましょう 。

- 選ぶべき商品: 「eMAXIS Slim 全世界株式(オール・カントリー)」または、株式と債券がセットになった「バランス型ファンド」 。 これなら「どの国が勝つか」を予測する必要もなく、自動的に世界中の企業へ分散投資ができます 。

成長投資枠:無理に「株」を買わない

ここが盲点ですが、成長投資枠だからといって個別株を買う必要はありません 。

- 個人向け国債(変動10年): 銀行預金よりも利回りが良く、元本割れのリスクがないため、無リスク資産の置き場として最適です 。

- J-REIT(不動産投資信託): 柔軟に換金したいなら、配当金(分配金)が非課税になるJ-REITを少額持つのはアリですが、値動きが激しいため注意も必要です 。

5. 投資を続けるための「自分への約束」

最後に、タイプAの方が投資の海で溺れないためのアドバイスです。

- 「銀行より良ければいい」と割り切る: 周りの「1年で資産が2倍になった」という声に惑わされてはいけません 。

- ニュースを見すぎない: 市場は常に大げさです。暴落のニュースを聞いても「自分のポートフォリオの半分は現金だから大丈夫」と唱えてください。

- 雑所得でも不動産CFを併用する: NISAは非課税で素晴らしいですが、精神的な安定のために、課税されても「値動きのない」不動産CFを組み合わせる方が、結果的に長く投資を続けられます 。

終わりに:小さな一歩が、50歳の自由を創る

タイプA(堅実・防衛型)の方は、決して「臆病」なのではありません。「慎重」なのです。 投資は早く始めた人が有利だと言われますが、それは「長く続けた人」が有利だと言い換えることもできます。

あなたの慎重さを武器に、今回ご紹介した「現金50%」の守りの構えから、ゆっくりと資産形成を始めてみませんか? 10年後、20年後に「あの時、無理のない範囲で始めておいてよかった」と思える未来が、きっと待っています。

この記事が、あなたの「最初の一歩」を後押しできれば嬉しいです。

次回は、手間をかけずに最大化を狙う「タイプB:合理・効率型」の戦略を解説します。お楽しみに!

本日のまとめ

- タイプAは「損失の痛み」に敏感。

- 現金を50%持つことで、暴落時のパニックを防ぐ。

- 値動きのない「不動産CF」は精神安定剤になる。

- NISAはオルカン少額+個人向け国債で盤石に。

免責事項: 本記事は情報提供を目的としており、特定の金融商品の勧誘を意図するものではありません。投資の最終決定はご自身の判断と責任で行ってください 。

コメント