“ポスト エヌビディア” を探している人達が必ず辿り着く「量子コンピュータ」。でもそれって、まだ夢の話じゃないの?

こんにちは、30代シングルマザーのKeiです! 50歳でのサイドFIREを目指して、日々コツコツと資産形成を続けていますが、時には「10年後、20年後に世界をガラリと変えてしまうかもしれない」という、とてつもない可能性を秘めた銘柄にワクワクすることもあります。

今回ご紹介するのは、最近また話題を集めている量子コンピューティングの代表企業、IONQ(アイオンキュー)です。

2025年末、量子コンピュータはついに「理論」から「実用」のフェーズへと足を踏み入れました。 「まだ赤字だから怪しい」「ショートレポートで叩かれているけど大丈夫?」といった不安の声も多いこの銘柄。

最新のレポートを元に、IONQの「現在地」と「未来の株価」を、忖度なしにコッテリと分析していきます!

現在の株価チェック

【IONQ】IonQ, Inc. 現在の株価をチェックする ➡Google Financeで見る (※最新の株価・チャートは上記リンクからご確認ください)

1. イントロダクション:量子時代の幕開けとIONQの立ち位置

2025年は、量子コンピューティングが歴史的な転換点を迎えた年として記憶されるでしょう。 Googleの「Willow」チップやQuantinuumの進展、そして本題のIONQによる「#AQ 64」の達成。数十年先と言われていた未来が、いまや5年以内の射程圏内に捉えられています。

メリーランド州に本拠を置くIONQは、独自の「イオントラップ(Trapped Ion)」技術を武器にする業界のトップランナー。 2021年の上場以来、懐疑的な目で見られることもありましたが、2025年現在のIONQは、単なる「研究開発ベンチャー」から、実際に製品を販売し収益を上げる「産業プレイヤー」へと脱皮しつつあります。

2. 財務分析:赤字の質と「要塞バランスシート」

「赤字企業は怖い」と思うかもしれませんが、IONQの財務を詳しく見ると、意外な「鉄壁さ」が見えてきます。

2.1 収益の爆発的成長

2025年第3四半期、IONQは前年同期比で222%増となる3,990万ドルの売上高を記録しました。

| 財務指標 (2025 Q3) | 金額 | 前年同期比 / 備考 |

| 売上高 (Revenue) | 3,990万ドル | +222% (YoY) |

| 純損失 (Net Loss) | 11億ドル | 注意: 非現金支出を含むGAAPベース |

| 調整後EBITDA損失 | 4,890万ドル | 実質的な現金流出 (Cash Burn) |

| 手元現金・投資有価証券 | 35億ドル | 増資後のプロフォーマ値 |

説明:一見すると「11億ドルの純損失」は壊滅的に見える。しかし、この大半は株価変動に伴うワラント負債の評価替えや、従業員への株式報酬費用(Stock-Based Compensation)などの「現金の流出を伴わない会計上の損失」である。企業の存続能力を見る上で重要なのは「調整後EBITDA損失」であり、これは4,890万ドルに留まっている。

年間換算で約2億ドルの現金流出(バーンレート)に対し、IONQは2025年10月に完了した20億ドルの増資を含め、約35億ドル(約5,200億円)もの手元資金(プロフォーマ)を保有している。

これは、現在のペースで赤字を垂れ流したとしても、単純計算で15年以上生き残れる計算になる。この圧倒的なキャッシュポジションは、競合他社(例えば資金調達に苦しむRigetti ComputingやD-Wave Quantum)と比較して、IONQの最大の競争優位性の一つである。この資金は、単なる延命措置ではなく、競合を突き放すためのM&Aや設備投資に向けられている。

特筆すべきは売上の「質」です。かつてのような実験的なアクセス権の販売だけでなく、韓国KISTIへのシステム納入や、エアバス、ヒュンダイとの実務レベルでの提携など、「ハードウェアの販売」が収益を牽引し始めています。

2.2 「要塞」のような資金力

一見、11億ドルの純損失は恐ろしい数字に見えます。しかし、その大半は「現金の流出を伴わない会計上の損失(ワラント負債の評価替えなど)」です。 実質的な現金流出(調整後EBITDA損失)は4,890万ドルに留まっており、手元には増資後の35億ドルもの現金があります。 これなら、今のペースで赤字を掘り続けても、あと10年以上は戦い続けられる計算です。まさに「要塞」のようなバランスシートです!

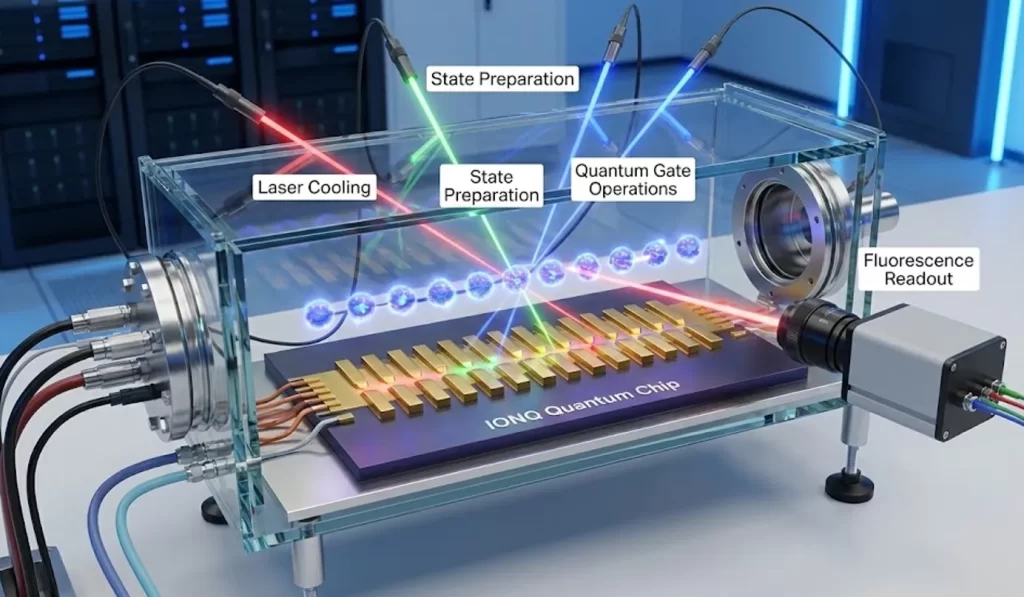

3. 技術的優位性:なぜ「イオントラップ」なのか?

量子コンピュータにはいくつかの方式がありますが、IONQが採用する「イオントラップ」は、ライバル(Googleなど)に比べて圧倒的な強みがあります。

| 特徴 | Google “Willow” (超伝導) | IONQ “Tempo” (イオントラップ) |

| 量子ビット数 | 105 (物理) | 64 (#AQ) / 100程度 (物理) |

| ゲート忠実度 | ~99.9% (まだエラーが多い) | >99.99% (極めて高精度) 11 |

| 接続性 | 最近接のみ (隣としか通信できない) | 全結合 (All-to-All) (どれとでも通信可) |

| 冷却 | 極低温 (ミリケルビン) 必須 | 常温に近い環境で作動可能 |

| 強み | スケーリングの容易さ、演算速度の速さ | 精度の高さ、複雑なアルゴリズムへの対応 |

分析:Googleは「数」と「速度」で勝るが、IONQは「質(精度)」と「接続性」で勝る。複雑な組み合わせ最適化問題や金融モデリングにおいては、全ての量子ビットが直接つながっているIONQの全結合アーキテクチャが圧倒的に有利である。一方、Googleの方式はエラー訂正に必要な量子ビットのオーバーヘッドが大きく、実用化にはさらに巨大なチップが必要となる。

5.2 Quantinuum (Honeywell + Cambridge Quantum)

IONQと同じイオントラップ方式を採用する最大のライバル。Microsoftとの強力な提携により、論理量子ビットの信頼性で先行している面がある。ベンチマークテストにおいて、Quantinuumの「H2」システムがIONQを上回るスコアを出したという第三者レポートもあり、技術的なトップ争いは熾烈である21。

しかし、IONQはAmazon、Microsoft、Googleの全クラウドで利用可能という「プラットフォーム中立性」を持っており、顧客へのリーチ力で勝る。また、35億ドルの現金を持つIONQは、資本力においてQuantinuum(非上場だがHoneywell傘下)に対抗しうる体力を持っている。

IONQの強みは、「常温に近い環境で動くこと」と「計算の精度(ゲート忠実度)が極めて高いこと」です。 Googleの超伝導方式が巨大な冷却装置を必要とするのに対し、IONQのシステムはデータセンターのラックに収まるサイズまで小型化が進んでおり、これが商業化への大きな武器となっています。

4. 懸念材料:ショートレポートとバリュエーション

良いことばかりではありません。投資家として冷静に見るべきポイントが2つあります。

- ショートレポートの指摘: 過去には「技術が誇大広告ではないか」「顧客との契約が不透明」といった指摘がありました。これに対しIONQは、透明性の向上と実際のシステム納入実績(韓国など)で反論していますが、常にこの種の懐疑論が付きまとう銘柄であることは覚悟しておく必要があります。

- 高い期待値: 現在の株価は、数年後の売上をかなり先取りして織り込んでいます。少しでもロードマップに遅れが出れば、株価が大きく売られるリスクがあります。

5. シンママ投資家Keiの「個人的評価」

最新レポートを元にした、私の独断と偏見による投資判断です!

投資評価:★★★☆☆(星3つ:中立〜積立推奨)

私の投資スタンス

IONQは、間違いなく「宝くじ銘柄(ムーンショット銘柄)」です。 50歳でのFIREに向けた資産の「核」にするにはリスクが高すぎますが、ポートフォリオの1〜3%程度を「未来への期待代」として、長期でコツコツ積み立てておくには面白い存在です。

| シナリオ | 確率 | 2030年想定売上 | 想定PSR | 2030年時価総額 | 想定株価* | 投資リターン |

| Bull (強気) | 20% | 20億ドル | 25倍 | 500億ドル | ~$150 – $180 | 約3〜4倍 |

| Base (基本) | 50% | 10億ドル | 15倍 | 150億ドル | ~$45 – $55 | 横ばい |

| Bear (弱気) | 30% | 4億ドル | 8倍 | 32億ドル | ~$10 – $12 | -75% (大暴落) |

衝撃的な結論:冷静に計算すると、Baseシナリオ(順調に成長し、年間売上10億ドルのユニコーン企業になる)であっても、現在の株価($46付近)は妥当、あるいはやや割高であるという結果になる。

これは、現在の株価が「2030年の成功」を先取りしすぎているためである。株価がここからさらに10倍になる(テンバガー)ためには、IONQがGoogleやIBMを完全に駆逐し、量子市場を独占する(Bullシナリオ以上の成果を出す)必要がある。

強気シナリオが当たれば、2030年には株価が3〜4倍になるポテンシャルを秘めています。一方で、弱気シナリオなら大暴落も…。 私は「もし0になっても泣かない金額」だけを特定口座で少しずつ拾い、10年後の自分へのプレゼントとして持っておくつもりです。

まとめ:IONQは「未来を買う」投資

IONQ(アイオンキュー)は、今まさに「量子の産業革命」の最前線に立っています。 財務面では35億ドルのキャッシュを武器に長期戦の構えを見せ、技術面でもGoogleと真っ向から勝負できる実力を持っています。

「まだ早い」のか、「今がチャンス」なのか。 答えが出るのは数年後ですが、世界を変える技術の成長を1番近くで見守れるのは、投資家の特権ですね。

これからも、一緒に夢のある投資を楽しみつつ、しっかりと足元の家計も守っていきましょう!

免責事項: 本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。

コメント