「NISA、とりあえず始めたけど、枠が2つあってよく分からない…」

「積み立てじゃなくて、ボーナスが入った時にガツンと買いたいんだけどダメ?」

こんにちは、30代シングルマザーのKeiです。

2024年から始まった「新NISA」、以前より自由度が上がった分、ルールがちょっと複雑に感じますよね。

私も最初は「積立投資枠と成長投資枠、どっちに何を入れたらいいの!?」とパニックになりました(笑)。でも、ルールを一度整理してしまえば、実は「私たちのライフスタイルに合わせて、かなり柔軟に使える最強の財布」だということが分かったんです。

今回は、新NISAの基本ルールから、意外と知られていない「商品の制限」、さらには忙しい私たちが知っておきたい「時短で枠を埋める裏ワザ」まで、徹底的に解説します!

【基本のキ】2つの枠と「1,800万円」の大きな器

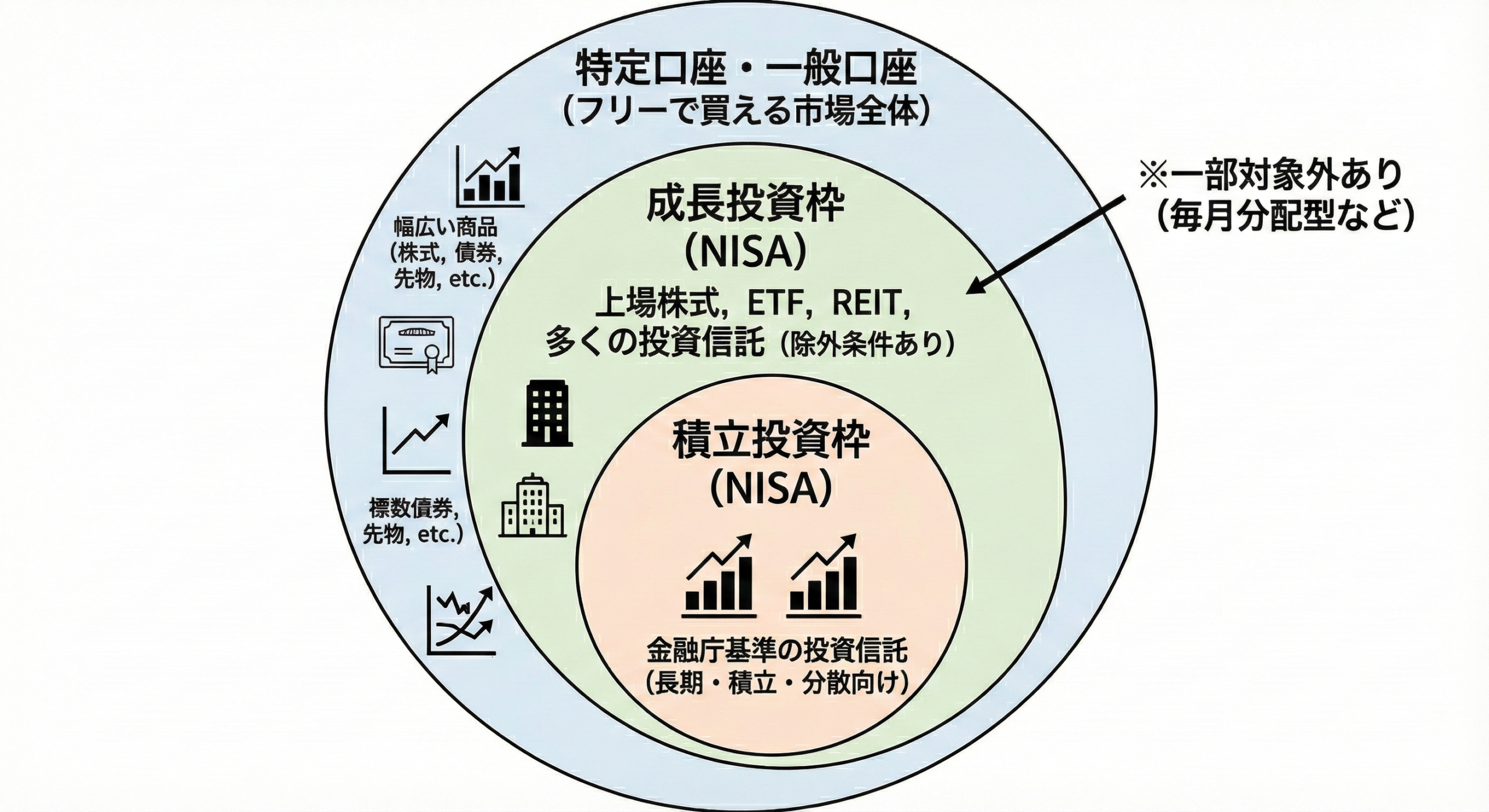

新NISAには、性質の違う2つの窓口(枠)があります。

まずは、全体の数字を頭に入れておきましょう。

| 項目 | 積立投資枠 | 成長投資枠 | 合計 |

| 年間の投資枠 | 120万円 | 240万円 | 360万円 |

| 生涯の投資枠 | 1,800万円 | 1,200万円(※) | 1,800万円 |

※成長投資枠は最大1,200万円までですが、余った枠を積立投資枠のように代用して使うことは可能です。

30代ママが覚えておきたい「1,800万円」の意味

生涯で1,800万円まで非課税で持てる。これ、実はすごい金額です。

仮に月5万円ずつ積み立てても、埋めるのに30年かかります。つまり、私たち30代から始めれば、老後までずっとこの「非課税の温室」の中でお金を育て続けられるということなんです。

【積立投資枠】コツコツの王道!でも意外な自由度も?

「積立投資枠」は、その名の通り「定期的にコツコツ買う」ための枠です。

どんな商品が買えるの?

実は、ここが一番の安心ポイント。金融庁が「長期・積立・分散投資に適している」と太鼓判を押した、低コストな投資信託しか選べないようになっています。

「変な商品をつかまされる心配がない」ので、私たちのような初心者には一番優しい場所です。

※株式市場で購入可能な商品の中から、NISAの成長投資枠で買える商品があり、その中に、積立投資枠で買える商品がある、というイメージになります。

【裏ワザ】実は「ほぼ一括」でも買える!

「積立」という名前ですが、実は「ボーナス設定」という機能を活用すると、年初などにガツンとまとまった金額を投資することも可能です。

「できるだけ早く市場で手持ち資金を運用させたい!」という時に便利な方法ですが、詳しいやり方はまた別記事でじっくり解説しますね。

【成長投資枠】自由度マックス!自分好みにカスタマイズ

「成長投資枠」は、投資信託だけでなく、日本の個別株や米国株など、より幅広い商品に投資できる枠です。

- 好きな企業の株を応援したい

- 配当金(お小遣い)をもらって生活を少し楽にしたい

- より高いリターンを狙いたい

そんな時は、この成長投資枠の出番です。積立ではなく、自分の好きなタイミングで「スポット購入」ができるのも魅力ですね。

知っておきたい「買えないもの」のルール

何でも買えるように見える成長投資枠ですが、実は「私たちの資産を守るための制限」がいくつかあります。

1. レバレッジ投信は対象外

「元の値動きの2倍、3倍のリターン!」というような、レバレッジがかかった商品は新NISAでは買えません。

一見魅力的ですが、負ける時のダメージも大きくギャンブル性が高いため、国の「安定的な資産形成」という方針から外されているんです。

2. 毎月分配型の投信もNG

毎月お小遣いのように分配金が出るタイプも対象外です。

実はこれ、運用益ではなく「自分の元本を削って払っている(タコ足配当という)」ケースも多く、効率よく資産を増やす(複利効果)の邪魔になるから、という理由があります。

3. 上場廃止間近の株(整理・監理銘柄)

倒産しそうな会社の株(上場廃止が見込まれる銘柄)を買って大損するのを防ぐため、これらの銘柄も除外されています。

30代シンママに嬉しい「枠の再利用」マジック

新NISAの最大の特徴とも言えるのが、**「売ったら翌年、枠が復活する」**というルールです。

これまでのNISAは、一度売ったらその枠は消えておしまいでした。

でも新NISAは違います。

- 子供の入学金が必要で、300万円分売却した

- 翌年、その「300万円分(買った時の値段)」の枠が復活する!

「今使うお金」と「将来残すお金」を、一つの口座でやりくりできる。

NISA口座で保有していた商品を売った場合、その売った商品分の枠が翌年以降、復活します。急な出費が多い子育て世代にとって、この「出し入れ自由」な安心感は本当に大きいです。でも毎年NISA枠目一杯まで投資していない限り、気にしなくていいかも♪

まとめ:結局、どう使い分けるのが正解?

ルールが分かってきたところで、私なりの結論をお伝えします。

- 忙しくて放置したい人: 1,800万円全部を積立投資枠的なスタイルで、手数料の安いオルカンやS&P500にする。これで100点満点です!

思考停止だという人もいますが、いや、これが結局最強かもしれません。 - 少し投資を楽しみたい人: メインは「積立投資枠」で土台を作り、余った資金や「成長投資枠」で応援したい企業の日本株や米国株を買ってみる。

一番もったいないのは、ルールを気にするあまり、一歩も踏み出せないこと。

新NISAは、途中で方針を変えても大丈夫(売れば枠が戻るから!)という、とっても寛容な制度です。まずは少額からでも、この「最強の非課税ツール」に触れてみることから始めてみましょう!

次にあなたが読むべき記事

「積立投資枠で、もっと効率よく一括に近い形で投資したい!」という方へ。

次は、私も実践している「ボーナス設定を活用した最短枠埋め術」について詳しくお話ししますね。お楽しみに!

免責事項: 本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。

コメント