50歳でのサイドFIREを目指すKeiが、性格別投資診断シリーズの第2弾をお届けします。

今回は、投資を「資産を増やすための純粋な手段」と割り切り、最も効率的かつ最短ルートでゴールを目指す「タイプB:合理・効率型」の方に向けた深掘り解説です。以前アップロードした記事に、「【保存版】新NISA世代の最適解は?「敗者のゲーム」に勝つための性格別・投資戦略」にある「インデックスの算術的真理」を武器に、一切の無駄を省いた戦略を考察してみました。

はじめに:投資を「最短・最速」で終わらせる知恵

「仕事や子育てで忙しい。投資に割く時間なんて1分でも惜しい」

「データ的に正しいことがわかっているなら、それを淡々と実行したい」

前回は、損をしたくない「タイプA」の防衛戦略についてお話ししました。今回はその対極、投資を徹底的に「効率化」し、感情を1ミリも挟まずに資産を最大化しようとする「タイプB:合理・効率型」、いわゆる「合理主義者(The Rational)」のための戦略です 。

もしあなたが「企業の分析なんて面倒だし、市場平均(インデックス)に勝つのが難しいなら、最初から平均を丸ごと買えばいいじゃない」と思えるなら、あなたは投資において最も「最強の勝者」に近い存在かもしれません。

なぜなら、投資の世界は余計なことをしない人ほど報われる「敗者のゲーム」だからです 。今回は、タイプBが選ぶべき「一点突破」の戦略をコッテリ深掘りします。

1. あなたの性格特性:高い「誠実性」と「感情抑制」の力

タイプBの方は、心理学のBig Five(ビッグファイブ)でいう**「誠実性(Conscientiousness)」**が非常に高いのが特徴です 。

感情を排し、データで動く

投資を「自分の能力を試す場」ではなく、あくまで「資産を増やすための道具」として割り切れる強さを持っています 。 多くの投資家が、暴落時に「怖い」と感じて売ってしまったり、急騰時に「もっと儲けたい」と飛び乗ったりする中で、タイプBの方は「長期的な期待リターンはインデックスが最も高い」というエビデンス(証拠)に従って淡々と行動できます 。

この「感情の抑制」こそが、投資の収益を決定づける最大の武器になります。

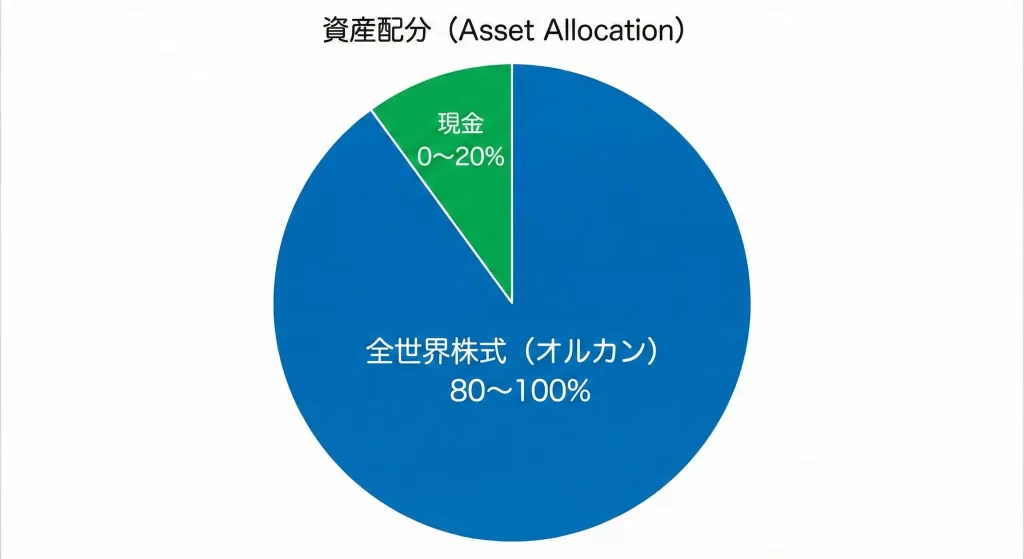

2. タイプBの黄金ポートフォリオ:驚異の「オルカン一択」戦略

タイプBの方が目指すべき資産配分(アセットアロケーション)は、迷いも無駄も一切ありません 。

- 全世界株式(オルカン):80〜100%

- 現金:0〜20%

なぜ「オルカン(全世界株式)」なのか?

レポートの中で、最も合理的な投資先として挙げられているのが「eMAXIS Slim 全世界株式(オール・カントリー)」です 。その理由は3つあります。

- 究極の分散投資: 先進国・新興国を含む約50カ国、3,000銘柄以上に時価総額加重平均で投資を行うため、一国に依存するリスクを排除できます 。

- 圧倒的な低コスト: 信託報酬は年率0.05775%以内と、プロのアクティブファンド(1.5%〜2.0%)に比べて極めて低く、この「コスト差」が数十年後には数百万円、数千万円の差となって現れます 。

- 自動リバランス: 国ごとの経済成長に合わせてポートフォリオの比率が自動的に調整されます 。米国が沈みインドが台頭しても、私たちが自分自身で予測して買い換える手間は一切かかりません 。

3. 「アクティブ運用の算術」が証明するインデックスの優位性

タイプBの方がインデックス投資を信じる根拠は、感情ではなく「算数」です。ウィリアム・シャープ氏が提唱した「アクティブ運用の算術」を思い出してください 。

市場全体のリターン(グロス)から手数料(コスト)を引いたものが、投資家の手取り(ネット)です 。

- パッシブ運用: 低コスト(約0.05%)

- アクティブ運用: 高コスト(年率1.5%〜2.0%)

「コストが低い方が勝つ」という数学的な真理を理解しているタイプBにとって、高コストなアクティブファンドや複雑な金融商品は、検討する価値すらない「ノイズ」に過ぎません 。実際に日本の大型株市場でも、80%以上のアクティブファンドがインデックスに負けているという現実があります 。

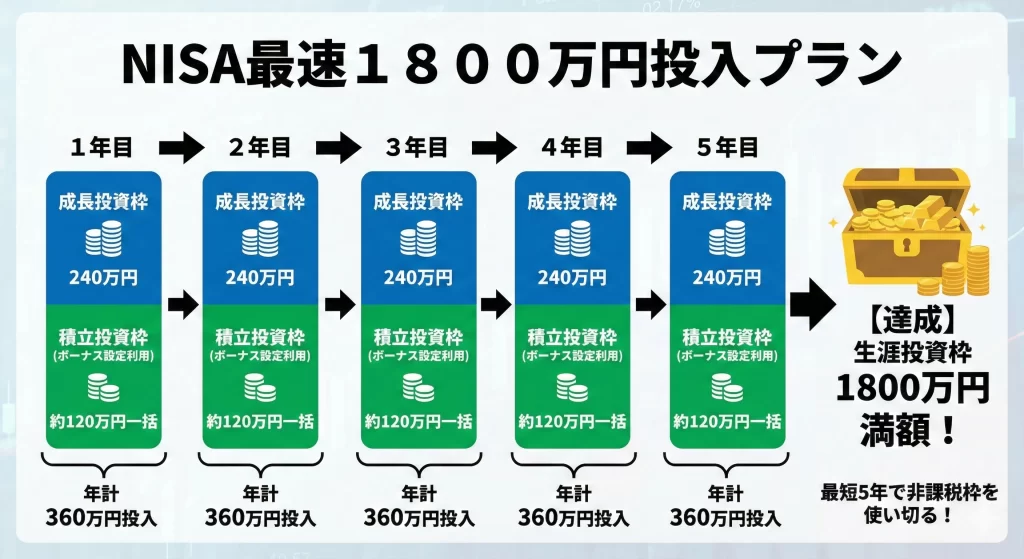

4. タイプBのための「新NISA」最速攻略アクションプラン

レポートが提案する、タイプBにとっての「正解」はこれです。

つみたて投資枠 & 成長投資枠:オルカンで全て埋める

「つみたて投資枠(年120万円)」も「成長投資枠(年240万円)」も、迷わず全て「eMAXIS Slim 全世界株式(オール・カントリー)」一本で埋め尽くします 。

戦略:最速で1,800万円を埋める

タイプBの方は、NISA枠の生涯投資上限である1,800万円を「最短・最速」で埋めることを目指します 。

なぜ最速なのか?それは、投資期間が長ければ長いほど、複利の力がより強力に働くからです。 1,800万円という巨大な「雪だるまの芯」を早急に作り上げ、あとは完全に放置(バイ・アンド・ホールド) 。これが、タイプBが導き出す「時間効率」と「リターン効率」の両立を狙った最適解です。

でも、実際は生活に無理のない程度にしてくださいね。

5. タイプBの最大の敵は、市場の暴落ではなく「退屈」

一見完璧に見えるタイプBの戦略ですが、一つだけ落とし穴があります。それは「退屈さ」です 。

「何もすることがない」というリスク

設定を済ませてしまえば、あとの投資生活はただ自動引き落としを見守るだけ。リバランスさえファンドが勝手にやってくれます 。相場が好調な時期や、SNSで「個別株で10倍になった!」という声が聞こえてくる時期に、「自分ももっと色気を出して、余計なことをした方がいいのではないか?」という衝動を抑えられるかが最大の試練です 。

自制心こそがFIREへの片道切符

タイプBにとっての成功は、何もしないことです。相場に一喜一憂せず、投資を「ただのインフラ」として生活の背景に押し込める。 その浮いた時間で、仕事に励んで入金力を上げたり、息子たちとの時間を楽しんだりする。この「投資を忘れる能力」が、50歳でのサイドFIREを現実のものにします。

終わりに:合理性の極地、その先にある自由

タイプB(合理・効率型)の戦略は、非常にシンプルです。 「敗者のゲーム」に参加せず、低コストなインデックスという「魔法の杖」を信じ、最速でNISA枠を埋めてあとは寝て待つ 。

もし、あなたがこの「退屈な正解」を貫き通すことができれば、数十年後のあなたの口座には、どんな天才トレーダーも羨むような、堅実で巨大な資産が築かれているはずです。

「手間はかけない、でも結果は最大」 この究極のわがままをデータで叶えるのが、タイプBの生き方です。

本日のまとめ

- タイプBは「誠実性」が高く、感情を排してデータに従える最強の性格。

- 戦略は「オルカン一本」に全振り。これ以上に合理的な分散とコストはない。

- NISA枠1,800万円を最速で埋め、あとは「バイ・アンド・ホールド」を貫く。

- 最大の敵は「退屈」。色気を出さず、投資を生活の一部(インフラ)にする。

Keiからのメッセージ: 合理的なあなたなら、この記事の内容を今すぐ実行に移したくなっているはず。 まずは月々の入金力を最大化するために、固定費の見直しから始めてみるのはいかがでしょうか?

免責事項: 本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。

コメント