シンママ投資家のKeiです!京都で2人の息子を育てながら、50歳でのサイドFIRE(経済的自立と早期リタイア)という大きな目標に向かって、日々資産運用を頑張っています。

証券口座を開こうとすると、最初に出てくる大きな壁がありますよね。

「NISA口座に特定口座?源泉徴収って何?一般口座まであるの?」

と、頭がパンクしそうになるあの瞬間です。

「どれを選んでも同じじゃないの?」と思いがちですが、実は口座選びを間違えると、せっかく稼いだ利益から、知らない間に数万円、数十万円というお金が税金として引かれてしまったり、逆に面倒な書類作業に追われることになったりします。

今回は、忙しいママさんやパパさん、そしてこれから投資を始める皆さんが、迷わず自分にぴったりの「箱」を選べるよう、証券口座の種類をスッキリ整理して解説しますね!

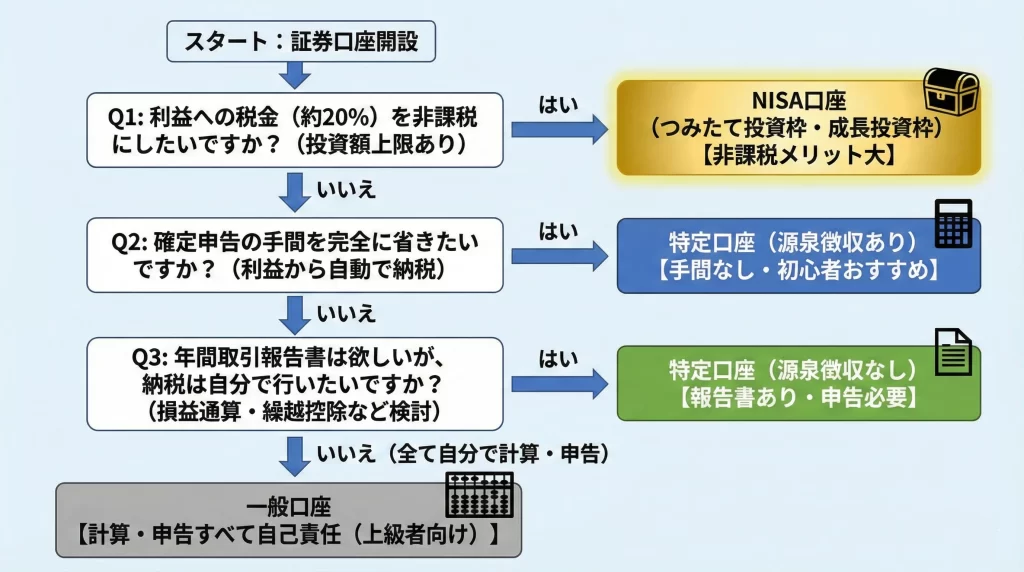

1. そもそも、なぜ口座がいくつもあるの?

私たちが銀行で口座を作るときは、普通預金口座が一つあれば十分ですよね。でも、投資の世界では「利益が出たら税金を払う」というルールがあるため、その税金を「誰がどうやって計算して払うか」によって、口座の種類が分かれているんです。

日本のルールでは、株などで利益が出ると、その約20%を税金として納める必要があります。

- 10万円儲かったら、2万円は税金。

- 100万円儲かったら、20万円は税金。

この「20%」という数字、バカになりませんよね。この税金の処理を「証券会社に丸投げする」のか、「自分で頑張る」のか、あるいは「非課税でもらっちゃう」のか。これを選ぶのが口座選びの本質です。

2. 特定口座(源泉徴収あり):すべてをお任せする「執事」口座

まず、世の中のほとんどの投資家が選んでいるのが、この「特定口座(源泉徴収あり)」です。

どんな口座?

一言で言うと、「証券会社があなたの執事になって、税金の計算から支払いまで全部やってくれる口座」です。

メリット

- 確定申告がいらない: 利益が出た瞬間に、証券会社が税金を差し引いて国に納めてくれます。私たちは何もしなくてOKです。

- 扶養から外れる心配がない: この口座内での利益は、自分の所得(年収)としてカウントされないルールがあるため、パートナーの扶養に入っている方や、学生さんが「稼ぎすぎて扶養を外れちゃった!」というトラブルを防げます。

デメリット

- 少しでも利益が出たら即座に税金が引かれる: 自分で計算すれば、他の損失と相殺して税金を安くできるケースでも、一旦は自動で引かれてしまいます。

3. 特定口座(源泉徴収なし):計算だけお願いする「自分でも動く」口座

同じ「特定口座」でも、こちらは少しだけ自分で動く必要があります。

どんな口座?

「証券会社が1年間の利益をまとめて表にしてくれるけど、税金を払うのは自分だよ」という口座です。

メリット

- 書類作成が楽: 証券会社が「年間取引報告書」というまとめ書類を作ってくれるので、自分でゼロから計算する必要はありません。

- 資金を効率よく回せる: 利益が出てもその場で税金が引かれないので、翌年の確定申告時期までそのお金を運用に回せます。

デメリット

- 確定申告が必要: 基本的に、自分で税務署へ行って手続きをする必要があります。

- 扶養に影響が出る可能性がある: 利益の額によっては、所得としてカウントされてしまい、健康保険や住民税の扶養から外れてしまうリスクがあります。

4. 一般口座:すべてを自力でやる「サバイバル」口座

こちらは、最近ではほとんど使われることがなくなった「超上級者(または特殊な事情がある人)」向けの口座です。

どんな口座?

「いついくらで買って、いついくらで売ったか、全部自分でメモして計算してね」という、究極の放置プレイ口座です。

メリット

- 正直、一般の投資家にとってはほとんどありません。

デメリット

- とにかく面倒: 取引の記録をすべて自分で管理し、税金の計算をしなければなりません。1回や2回の取引ならまだしも、何十回も取引をすると、計算だけで日が暮れてしまいます。

5. NISA口座:最強の「魔法の宝箱」

最後に、今もっとも注目されている「NISA口座」です。これは特定口座や一般口座とは全く別枠の、特別な口座です。

どんな口座?

「この箱の中で出た利益には、1円も税金をかけません!」という、国が認めた最強の非課税口座です。

特徴

- 税金ゼロ: 本来なら20%引かれるはずの税金が、まるまる自分のものになります。

- 確定申告不要: そもそも税金がかからないので、申告の必要もありません。

- 期間は無期限: 2024年からの新NISAでは、一生涯この恩恵を受けられます。

6. どれを選べばいいの?Keiのおすすめ診断

「結局、私にはどれがいいの?」と迷っている方へ、私の考えをまとめました。

迷ったら「NISA口座」+「特定口座(源泉徴収あり)」

これが最強の組み合わせです。

- まずは「NISA口座」を使い倒す: 利益に税金がかからないので、優先順位は圧倒的に1位です。

- 入り切らない分は「特定口座(源泉徴収あり)」へ: NISAの枠(年間最大360万円)を超えて投資したい場合は、この口座を使いましょう。

忙しいシンママの私にとって、「確定申告という手間を省ける」のは、お金と同じくらい価値があること。息子たちとの時間を削ってまで難しい書類を作るより、執事にお任せして、自分は投資の戦略を練ることに集中するのがFIREへの近道です。

7. まとめ表:一目でわかる口座の違い

最後に、今回ご紹介した口座の特徴を表にまとめました。

| 口座の種類 | 税金の支払い | 確定申告 | おすすめな人 |

| NISA口座 | なし(非課税) | 不要 | 全員(最優先!) |

| 特定口座(源泉あり) | 自動で引かれる | 不要 | 手間をかけたくない人、扶養内の人 |

| 特定口座(源泉なし) | 自分で払う | 必要 | 他の損益と自分で細かく計算したい人 |

| 一般口座 | 自分で計算して払う | 必要 | 特殊な商品を扱うプロ向け |

いかがでしたか?「口座」という言葉の裏にある「税金の仕組み」がわかれば、もう怖くありません。

自分に合った「箱」を選ぶことは、資産形成という長い旅の第一歩です。正しい箱を選んで、あなたの理想の未来(FIRE)へのエンジンを力強く回していきましょう!

免責事項: 本記事は情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。

コメント